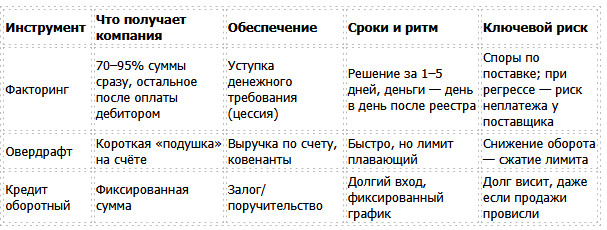

Стоимость и риски факторинга: как считать и что учесть

Цена складывается из комиссии за финансирование на срок отсрочки и платы за обслуживание (учёт, уведомления, лимиты). Риски — споры по качеству, отказ дебитора, узкий лимит на покупателя и провал в документообороте.

Проще всего мыслить в днях: ставка за период = (ставка за год / 365) × дни отсрочки. Финансирование 85% под, скажем, «Х% годовых» превращается в конкретную сумму за 45–90 дней, добавляется фикс за обслуживание реестров и проверок. Часто встречаются «минималки» — если оборот меньше оговорённого, комиссия не опускается, это важно учитывать, чтобы не переплачивать в «низкий сезон». Есть и скрытые мелочи: плата за изменение лимита, за дополнительные согласования по спорным накладным, за срочный платёж до часа. Хорошая практика — считать эффективную стоимость на реальном цикле продаж, а не на круглых цифрах.

● Посмотреть в договоре: метод расчёта комиссии (по календарным/банковским дням), момент начала начисления (с даты финансирования или отгрузки), учёт праздников.

● Зафиксировать SLA: срок выплаты после реестра, дедлайны на акцепт, перечень допустимых доказательств поставки.

● Проверить лимиты: на дебитора, на группу, на товарную категорию; понять, как быстро лимит пересматривается.

● Прописать «форс-мажор спора»: кто и как урегулирует расхождения по качеству, частичный возврат, скидки post factum.

Когда факторинг может не подойти? При мизерной марже, длинных и конфликтных поставках с частыми рекламациями, а также если дебитор категорически против уведомления и подтверждений. И наоборот, он блестяще работает там, где поставки ритмичны, документы электронные, а команда продаж готова жить в календаре отсрочек и не путать «когда деньги наши, а когда уже факторa».

Небольшой числовой эскиз. Счёт на 10 млн ₽ с отсрочкой 60 дней, аванс 85%. Финансирование сегодня — 8,5 млн ₽. Пусть эффективная стоимость за период 2,2% от профинансированной суммы и 0,2% плата за обслуживание — итого примерно 8,5 млн × 2,4% ≈ 204 тыс. ₽ за цикл. Если оборот крутится каждые 60 дней и маржа валовая 15%, факторинг съест около 1,3 п.п. валовой. За ускорение оборота это часто разумный обмен.

Вывод

Факторинг — это про скорость оборота и дисциплину документов: чем чище поставка и прозрачнее дебитор, тем дешевле деньги и спокойнее снабжение. Инструмент снимает кассовый спазм без залога и не требует «включать пожар» каждый раз, когда сеть просит 90 дней.